Budgettrainer, wie gaat dat betalen dan?

Het klinkt vaag. Je hebt schulden of komt gewoon niet rond en dan nog extra geld uitgeven bij de budgettrainer om hulp te krijgen.

Het klinkt vaag. Je hebt schulden of komt gewoon niet rond en dan nog extra geld uitgeven bij de budgettrainer om hulp te krijgen.

Duidelijk. Dankzij de 10x garantie die ik geef verdien jij jouw investering binnen 12 maanden 10x terug! Lukt dat niet, dan krijg je het betaalde bedrag gewoon terug. Hoe dat werkt? Lees de 10x blog voor de eerste bespaartips, die zijn helemaal gratis!

Dan even over de kosten, die zijn op een aantal manieren te betalen:

- Jij mag de kosten zelf betalen – hoewel de investering groot kan zijn bespaart dit een gesprek met de werkgever en hoef jij geen verdere verantwoording af te leggen naar buiten.

- Jouw werkgever betaalt – dit kan via een opleidingsbudget (of een deel daarvan). In veel gevallen zijn er meer mensen die hier baad bij hebben, waardoor het zelfs mogelijk is om een groepscursus in te zetten. Met de groepscursus is het mogelijk om in een keer meerdere mensen te helpen.

- Een Persoons Gebonden Budget (PGB) – soms is het mogelijk om de kosten terug te krijgen of te laten betalen door PGB. Kijk op PGB.nl voor de mogelijkheden en voorwaarden.

- De ziektekostenverzekering – schulden zorgen voor ziekte. Daarom zou de ziektekostenverzekering het moeten vergoeden. Dat doen ze lang niet allemaal, maar je kunt het altijd vragen.

- UWV – soms kan ook UWV de kosten betalen. Neem contact op met UWV voor de mogelijkheden.

- Incassobureau, deurwaarder of schuldeiser – waarom dat zou gebeuren? Omdat een schuldeiser geld wil. Hoe beter jij met geld omgaat, hoe meer er over blijft om schulden af te lossen.

Wat kost de budgettrainer?

De kosten zijn afhankelijk van jouw wensen. Eenvoudige besparingen op jouw vaste lasten zorgen meestal al voor een besparing die mijn tarief ruimschoots terugverdient. Daar komt dan nog bij dat veel mensen kiezen voor doorlopende coaching, waardoor men alleen maar slimmer met geld om leert te gaan.

Hypotheek of budgettrainer? Tips & Trucs

Een standaard hypotheek, 20 jaar rentevast, 30 jaar aflostermijn, 100% aflossing binnen die 30 jaar. Laten we zeggen 1% rente (dat is makkelijk rekenen).

Een standaard hypotheek, 20 jaar rentevast, 30 jaar aflostermijn, 100% aflossing binnen die 30 jaar. Laten we zeggen 1% rente (dat is makkelijk rekenen).

Laten we dan een hypotheek nemen van 200.000 euro, 2000 rente per jaar, totale maandlasten (inclusief aflossing) 622 euro. Totale kosten van de woning over de periode: 223.920 euro.

Laten we dezelfde woning nemen en de hypotheek binnen 15 jaar aflossen. De maandelijkse kosten gaan omhoog 1176 is dan het maandbedrag, de woning kost dan 211.680 euro, ruim 12.000 euro goedkoper! Dat is met een lage rente. Met hogere rentes zal de besparing alleen maar grote worden. In deze blog geef ik mijn visie over huren, hypotheken en beleggen met jouw geld in plaats van het aflossen van jouw hypotheek.

Waarom praten met een budgettrainer over een hypotheek?

Ik heb een hypotheek. 20 jaar rentevast, vrijwel niets afgelost. Was dat slim? Nee! Als ik 11 jaar geleden logisch had nagedacht was ik al op de helft geweest van het afbetalen van mijn woning en waren mijn maandlasten nu veel lager.

Dat is dan ook meteen de basis waar ik over wil praten. Laten we even diezelfde hypotheek nemen als waar dit bericht mee begon. 200.000 euro, 1% rente en een aflostermijn van 30 jaar. Maar nu gaan we 100 euro per maand extra aflossen. Dus geen 622, maar 722 euro. Met 622 euro per maand duurt het aflossen 30 jaar (360 maanden). Met 100 euro extra per maand daalt het aantal maanden naar ongeveer 310 maanden. Dat scheelt ruim 4 jaar in de looptijd en dus duizenden euro’s aan kosten!

De gemiddelde hypotheekadviseur zegt iets anders. Deze gaat praten over belastingvoordeel, waardestijging en gemiddeld rendement. Daarom is het aflossen van een hypotheek volgens een “adviseur” juist niet handig.

De keus is aan jou, praat jij over jouw grootste financiële beslissing met iemand die eerlijk is over geld? Of praat jij liever met iemand die er baat bij heeft om jou langer in de schulden te houden? Die keus laat ik aan jou.

Bel gerust 030 655 1979 als jij met mij in gesprek wilt komen. Ook als jij al een hypotheek hebt, je kunt altijd aflossen.

Heb jij al afgelost en ben jij al vrij van hypotheek? Dan wil ik ook graag met jou in contact komen. Stuur een email naar [email protected] of neem contact op via een van de overige opties.

Schuldhulpverlening heeft nog niemand geholpen!

Iedere dag spreek ik meer mensen die wel iets aan ervaring hebben met schuldhulpverlening. De algemene trend is 3 jaar om schuldenvrij te worden. Na 4 jaar vrij van de BKR registratie en opnieuw beginnen. Schuldhulpverlening helpt niet, het helpt mensen om opnieuw schulden te maken.

Mijn doel als budgetcoach is mensen te helpen om niet alleen uit de schulden te komen, maar ook uit de schulden te blijven. Mijn doel is mensen te helpen die geholpen willen worden, mensen die weten dat ze er zelf uit kunnen komen, alleen nog niet weten hoe. Schuldhulpverlening overbodig te maken. Mijn grootste doel is jou te leren om mijn werk te doen, zodat ik niet meer nodig ben.

Mijn doel als budgetcoach is mensen te helpen om niet alleen uit de schulden te komen, maar ook uit de schulden te blijven. Mijn doel is mensen te helpen die geholpen willen worden, mensen die weten dat ze er zelf uit kunnen komen, alleen nog niet weten hoe. Schuldhulpverlening overbodig te maken. Mijn grootste doel is jou te leren om mijn werk te doen, zodat ik niet meer nodig ben.

Mijn grootste doel, een Nederland zonder schulden. Te beginnen bij de burgers, dan bedrijven en uiteindelijk de overheid zelf. Jij kunt helpen door deze blog de verspreiden zodat meer mensen weten wie ik ben en hoe ik te werk ga.

Mijn ervaring met schuldhulpverlening

Omdat ik spreek vanuit persoonlijke ervaring kan ik praten over hoe enorm goed mensen met een bijstandsuitkering het kunnen hebben. Niet hoeven te werken en wel meer dan genoeg geld krijgen voor een extreem goed leven.

Ruim 1400 euro iedere maand. Meer dan genoeg voor een normaal stel om van te leven. De alleenstaande krijgt bijna 1000 euro per maand, ook ruim genoeg om van te leven. Daar komt dan nog bij dat veel mensen recht hebben op zorgtoeslag, huurtoeslag en het totaal daarmee op ruim 1700 euro per maand komt!

Toch komen mensen met een bijstandsuitkering extreem vaak in de schulden. Deze mensen komen dan in contact met schuldhulpverlening die feitelijk niets anders doen dan budgetten overnemen. Het resultaat, schuldenvrij zonder te weten hoe dat gegaan is en na 7 jaar weer een frisse start kunnen maken en nieuwe schulden opstarten.

Mijn #Hulpvraag

Kan jij mij helpen door mij in contact te brengen met mensen die in de schulden zitten? Ik ben op dit moment op zoek naar 20 mensen voor een nieuw experiment. Iedere deelnemer krijgt alle tools die nodig zijn om uit de schulden te komen. Daarnaast krijgt iedere deelnemer de tools om als miljonair met pensioen te kunnen gaan!

Wil jij je aanmelden? Neem contact met mij op.

Bespaar 20% tot 50% op jouw dagelijkse boodschappen!

Ik woon vlakbij een Albert Heijn, Aldi, Lidl, Hoogvliet, Jumbo en iets verderop een Dirk. Welke supermarkt is dan de goedkoopste? Lidl? Aldi? Of kan jij beter jouw boodschappen doen door slim te shoppen?

Ik woon vlakbij een Albert Heijn, Aldi, Lidl, Hoogvliet, Jumbo en iets verderop een Dirk. Welke supermarkt is dan de goedkoopste? Lidl? Aldi? Of kan jij beter jouw boodschappen doen door slim te shoppen?

Inderdaad, geen van deze supermarkten is standaard de goedkoopste. Hoewel Aldi en Lidl veel minder “premium” producten verkopen blijkt dat Albert Heijn bijvoorbeeld veel betere acties heeft.

In deze blog leg ik uit hoe ik mijn boodschappen regelmatig vergelijk om zo de rekening van ruim 150 naar nog geen 90 euro per week te verlagen. We kunnen nog veel meer besparen, maar genieten wel van bepaalde luxes en zullen dat ook blijven doen.

Hoe bespaar jij maximaal op de boodschappen?

Om te beginnen, start met een budget. Voor ons, 90 euro per week. Kijk vervolgens naar de aanbiedingen van de supermarkten bij jou in de buurt. Zelf maak ik daarvoor gebruik van Voordeelmuis.nl om alle aanbiedingen te vergelijken.

Koop groot in. Het verschil tussen “kant-en-klaar” en losse producten is enorm. Een zak aardappelen bij Lidl bijvoorbeeld kost (op het moment van schrijven van dit artikel) 2 euro 69. Koop aardappelpuree bij Jumbo en je betaalt 2 euro 98 per kilo!

Wortelen werken met vergelijkbare berekening. Koop rauwe wortels bij Albert Heijn en betaal 0,87 cent voor 1kg, wie een zak geschrapte wortellen koopt betaalt 1,49 voor 500 gram!

Heb jij meer tips om te besparen op de boodschappen? Deel jouw ervaringen dan met onze lezers!

#Schuldenvrijemaandag: Wat doe jij vandaag om uit de schulden te komen?

Vandaag is het #Schuldenvrijemaandag! Tijd om een stap te zetten naar een schuldenvrij leven! Vandaag deel ik mijn tips voor wat ik heb gedaan om uit de schulden te komen. Zo houd ik nu iedere maand geld over, wat ik investeer voor mijn pensioen.

Vandaag is het #Schuldenvrijemaandag! Tijd om een stap te zetten naar een schuldenvrij leven! Vandaag deel ik mijn tips voor wat ik heb gedaan om uit de schulden te komen. Zo houd ik nu iedere maand geld over, wat ik investeer voor mijn pensioen.

Deze blog zal er een zijn met de nodige harde lessen. Ik ben hier niet om aardig gevonden te worden, mijn doel is jouw leven beter te maken.

Een beter leven begint met een leven zonder schulden, een helder budget en vooral alles op een rij zetten.

Wat maakt #Schuldenvrijemaandag bijzonder?

Vandaag staat in het teken van het opstellen van een budget. Ik zal uitleggen hoe ik ons gezamenlijke budget heb opgesteld. Dankzij dit budget ben ik helemaal uit de schulden, mijn vriendin heeft nog een kleine studieschuld, maar die zullen we ook snel gaan aflossen.

Het budget begon met realiseren hoeveel geld wij uitgeven per week. Gemiddeld was dat 70 tot 100 euro per week aan boodschappen bijvoorbeeld. Dat bedrag hebben we op 90 euro vastgesteld inclusief incidentele aankopen. Wij hebben 10 euro voor cadeaus en incidentele uitgaves (niet noodzakelijke dingen) en hebben ook een klein budget voor vervoer en fietsreparaties.

Wij gaan nu de 2e week in met het budget, waarbij alle boodschappen en niet-abonnement gerelateerde betalingen. In de supermarkt, winkel of wat dan ook betalen we alles met contant geld. De munten gaan in een spaarpot, waar nu al ruim 22 euro in zit.

Mijn tip voor deze eerste schuldenvrije maandag is stel een budget op! Heb jij daar wat hulp bij nodig? Plan een afspraak in via VRLX.ga/afspraak. Wij nemen dan de tijd om jouw inkomsten, uitvagen en schulden op een rij te zetten. Het enige doel is jou binnen maximaal 2 jaar volledig uit de schulden te helpen.

De stap daarna is een einde maken aan iedere lening in de toekomst. Jij gaat niet meer lenen voor een telefoon, betaalt iedere webwinkel vooraf (niet achteraf) en gaat ook nooit meer rood staan op de bankrekening!

Hebben we een deal? Laat jouw reactie achter!

Popcorntime boetes kunnen voorkomen worden!

Ik help mensen in geldproblemen. Veel dingen kunnen voorkomen worden, zo ook de popcorntime boetes. Deze blog geeft daar gedetailleerd uitleg over.

Direct popcorntime boetes voorkomen? Klik hier!

Waar het natuurlijk om gaat is dat downloaden illegaal is. Hoewel stichting Brein volgens onze bronnen nog niet veel rekeningen stuurt kan het wel gebeuren. Een VPN is daar de oplossing voor. Ik gebruik al jaren NordVPN. Daarmee kan je met 6 apparaten gebruikmaken van het systeem. Zo kan je deze VPN dus ook nog eenvoudig delen met andere mensen. Ideaal dus als je een buitenlandse Netflix wilt bekijken of bijvoorbeeld BBC iPlayer wilt gebruiken.

Voorkom popcorntime boetes! Klik hier!

Heb jij jouw abonnement via de speciale link aangevraagd? Dan kan ik jou helpen om het systeem compleet veilig te maken. Natuurlijk mag je altijd contact met mij opnemen. Zo help ik jou met veel meer dan alleen maar geldproblemen. Vraag het gerust als jij iets wilt weten.

Meer over de popcorntime boetes!

Laat ik dan eens vertellen waar je NordVPN nog meer kunt gebruiken. Jij kunt websites bezoeken die mogelijk geblokkeerd zijn. Jij kunt ook een bedrijf voor de gek houden door te doen alsof je in het buitenland zit. Dat is handig voor websites die alleen vanuit het buitenland toegankelijk zijn.

Download NordVPN! Klik hier!

Natuurlijk wil ik jou graag helpen om slimmer om te gaan met de veiligheid. Ik ben geen fan van copyright en wil jou daarom ook helpen om popcorntime boetes te voorkomen. Alles wat jij kunt doen om veiliger te zijn en slimmer met geld om te gaan help ik jou natuurlijk mee.

Meer weten over NordVPN? Klik hier!

Voor vragen over de popcorntime boetes, neem gerust contact met mij op. Iedere vraag is ook welkom onder dit bericht. Hoe meer jij weet, hoe beter ik jou ook kan helpen.

Wil jij een relaxte oude dag? Koop een huis!

In een van de vorige berichten die ik plaatste op LinkedIn kreeg ik nogal wat kritiek. Een 50+’er die die vind dat de huurprijzen te ver omhoog zijn gegaan.

In een van de vorige berichten die ik plaatste op LinkedIn kreeg ik nogal wat kritiek. Een 50+’er die die vind dat de huurprijzen te ver omhoog zijn gegaan.

Toen ik daarover na ging danken dacht ik ook, jij had een huis moeten kopen op jongere leeftijd, de hypotheek moeten aflossen, dan had jij nu niet in deze situatie gezeten.

Sterker nog, als jij mijn 7-stappenplan had gevolgd had jij ook geen probleem gehad met een hoge huurprijs. Sterker nog, jij was er blij mee geweest, omdat jij dan zelf waarschijnlijk verhuurder was geweest, geen huurder.

Hoe kan jij een huis kopen met een laag inkomen?

Het maakt niet uit hoe veel of weinig jij maandelijks verdient. Iedereen kan een huis kopen. Zet simpelweg 500 euro per maand op een aparte rekening en jij hebt binnen 20 jaar genoeg geld bij elkaar om een huis van 120.000 te kopen, zonder hypotheek. Kan jij meer missen? Dan ben jij sneller aan jouw huis toe!

Hoe kom jij aan 500 euro extra per maand? Ga in het weekend werken in de horeca, ga pizza’s bezorgen of ga aan de slag in een supermarkt. Toen ik zelf geld nodig had ben ik bij een winkel gaan werken, waar ik binnen een paar weken een paar honderd euro extra wist te verdienen.

Jouw BKR opvragen? GRATIS!

Zoals bijna alles in Nederland is ook het opvragen van jouw BKR registratie niet echt gratis. Je moet namelijk van alles opsturen via de post. Dat kost inmiddels 83 cent, de kosten van een envelop en van de kopietjes die je moet maken. Dus laat daar geen verwarring over ontstaan, het is bijna gratis.

Sinds de invoering van de AVG wetgeving is het mogelijk om gratis na te vragen welk van jouw gegevens zijn opgeslagen bij bedrijven en organisaties. Natuurlijk doet BKR hier netjes aan mee. In deze blog geef ik uitleg over hoe jij jouw BKR gegevens op kunt vragen en in kunt zien.

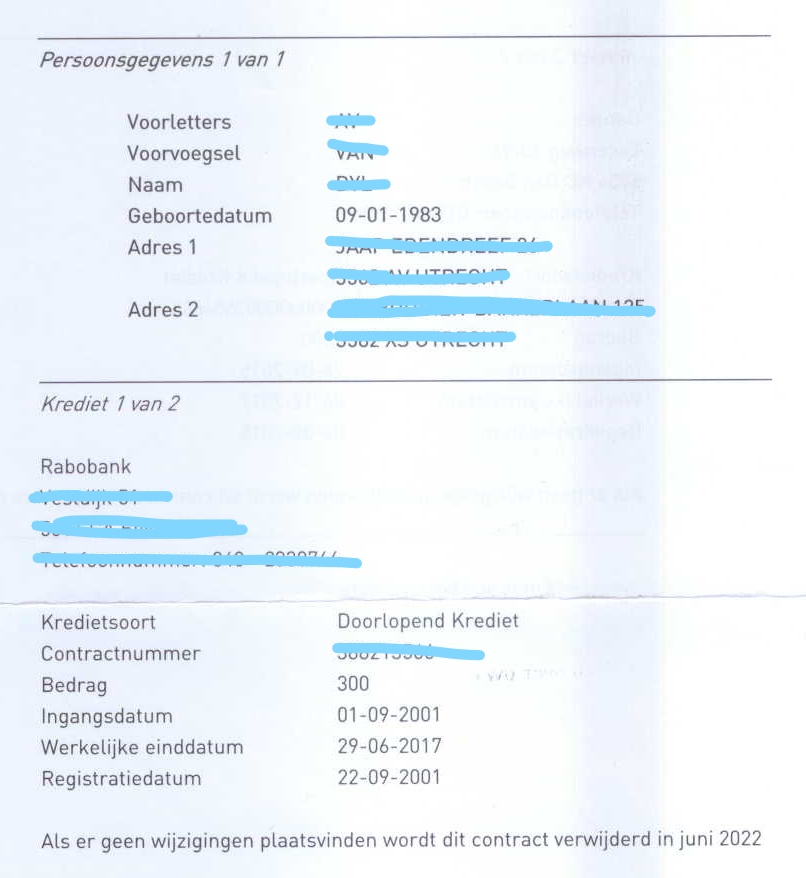

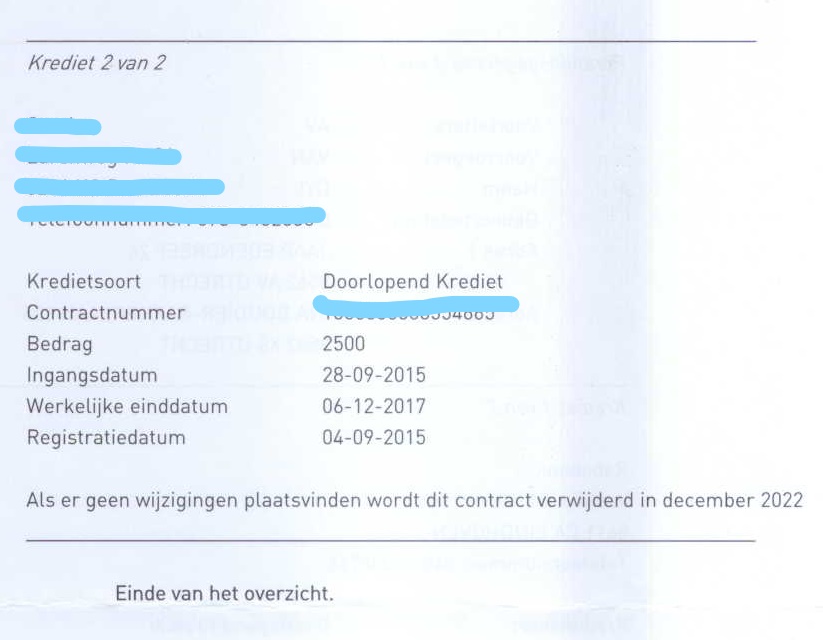

Om jou meteen inzicht te geven in (een deel van) mijn registratie en te bewijzen dat ik nu schuldenvrij ben deel ik mijn registratie hier.

Hoe kan jij jouw BKR registratie opvragen?

Zoals bij veel dingen is de eerste stap makkelijk. Ga naar https://www.bkr.nl/opvragen-gegevens/avg-inzage/. Daar download je het formulier, welke je invult en stuurt naar het adres wat op de website staat.

Dan komt het wachten. Binnen 28 dagen ontvang jij jouw BKR uitdraai via de post. In mijn geval 2 afgeloste schulden, 1 van 2500 zijnde een creditcard die gelukkig geheel is afgelost. De tweede een “roodstand” op mijn betaalrekening. Deze begon als 6000 euro en heb ik stapje voor stapje afgelost. Op het laatste punt stond er nog 300 euro, vandaar dat het nu nog lijkt op een krediet van 300 euro.

Mijn hypotheek staat niet bij BKR geregistreerd omdat alleen hypotheekachterstanden bij BKR worden vermeld. Vanaf de volgende aflossing ga ik ook mijn hypotheekafschriften op deze website delen, zodat iedereen kan zien hoe snel het mogelijk is om compleet schuldenvrij te zijn.

Ik ben nu 35 jaar en wil uiterlijk op mijn 40e mijn hypotheek hebben afgelost. Daarna ga ik met Nikki samen een huis kopen, waarvan de hypotheek uiterlijk op mijn 50e afbetaald moet zijn.

Wil jij hier meer over weten? Neem gerust contact met mij op. Mijn contact mogelijkheden staan op deze website.

Budgettrainer: het geheime wapen voor financiële beheersing

Het is niet altijd eenvoudig om grip te krijgen op je financiën en te zorgen dat je uitgaven binnen je budget blijven. Gelukkig is er een geheime wapen waarmee je dit proces een stuk eenvoudiger kunt maken: budgettrainer.

Een budgettrainer is een app of tool waarmee je al je uitgaven in kaart kunt brengen. Je kunt op elk moment zien hoeveel geld je uitgeeft aan boodschappen, vervoer, huis en inrichting en andere uitgaven. Hierdoor kun je beter inzicht krijgen in je uitgavenpatroon en kun je beslissingen nemen om je uitgaven te verminderen en geld te besparen.

Maar hoe werkt budgettraining precies en hoe kun je het opzetten? Hieronder staan 5 stappen voor het opzetten van een effectieve budgettrainer:

- Maak een overzicht van al je inkomsten en uitgaven. Dit kun je doen door je bankafschriften en andere financiële documenten door te nemen en te categoriseren.

- Stel een budget op voor elke categorie. Dit kun je doen door te kijken naar hoeveel je in het verleden hebt uitgegeven en rekening te houden met je financiële doelen voor de toekomst.

- Kies een budgettrainer app of tool die bij je past. Er zijn veel verschillende budgettrainer apps beschikbaar, dus kijk rond en kies de app die het beste bij je past.

- Voer je inkomsten en uitgaven in de app in. Je kunt je uitgaven invoeren op basis van bonnen of door je bankafschriften te importeren.

- Analyseer je uitgavenpatroon en maak aanpassingen waar nodig. Door je uitgaven in kaart te brengen, kun je zien waar je geld aan uitgeeft en kun je beslissingen nemen om te besparen.

Met een budgettrainer kun je eenvoudiger grip krijgen op je financiën en geld besparen. Het opzetten is gemakkelijk en het resultaat is verbluffend. Probeer het nu uit en ontdek de voordelen van budgettraining voor jouw financiën!

Studentenreisproduct zorgt voor extra studieschuld

Toen ik studeerde was het nog zo dat de “basisbeurs” werd omgezet naar een gift na afstuderen. Hoewel veranderd blijft een grote oorzaak van de schuldenproblematiek wel het “studentenreisproduct” in combinatie met de OV-chipkaart.

pasja1000 / Pixabay

Het studentenreisproduct is de manier waarmee studenten gratis kunnen reizen met het openbaar vervoer. Nadeel is dat de administratie wordt gevoerd bij OV-chipkaart en dat DUO daar voor 100% op vertrouwd. Aantonen dat een product is verwijderd van de kaart is vrijwel onmogelijk. De kosten voor het studentenreisproduct in 2018 is al ruim 90 euro. Dat geldt ook wanneer jij het product helemaal niet gebruikt.

Probleem is dat het studentenreisproduct via een OV-chipkaartautomaat moet worden verwijderd. Iets wat op papier erg makkelijk te doen is, echter, wanneer de administratie van de OV-chipkaart aangeeft dat het product nog op de kaart staat heb jij als student gewoon pech. De administratie wordt maximaal 18 maanden bewaard, waardoor jij er tegen de tijd dat jij de fout ontdekt veelal niets meer kunt doen.

Daar komt bij dat veel studenten niet realiseren dat het studentenreisproduct specifiek nog opgezegd moet worden na de studie. Dit probleem bestond al voor de OV-chipkaart en is enkel erger geworden.

Waarom zeggen mensen het studentenreisproduct niet op?

Veel studenten zeggen het studentenreisproduct wel op, maar realiseren niet dat het product ook in de automaat moet worden verwijderd. Simpelweg de kaart weggooien heeft geen zin. De administratieve ellende die daarop volgt maakt het alleen maar ingewikkelder.

Toen ik in 2001 de Utrechtse Introductie Tijd (UIT) volgde in Utrecht kreeg ik al snel een nieuwe bankrekening aangeboden bij Rabobank Utrecht. Daar hoorde een creditcard (2500 euro limiet) en kredietlimiet (1000 euro) wel bij. Zo begon ik mijn studententijd al met toegang tot 3500 euro.

Gratis reizen, meer dan genoeg geld beschikbaar, waarom zou ik ooit stoppen met studeren? Ik heb persoonlijk ook een flinke boete moeten betalen voor het te laat inleveren van mijn OV-studentenkaart. Hetzelfde komt nog altijd voor. Wil jij schulden zowel tijdens als na jouw studententijd voorkomen? Neem gerust contact op met de Utrechtse budgettrainer!

Problemen door de boete? Voor te laat stopzetten van het studentenreisproduct betaal je 97 euro per halve maand. Wie de pech heeft dat OV-chipkaart of DUO de stopzetting niet verwerkt, ook dan betaal je 97 euro per halve maand. Deze kosten lopen snel op.

Dit werk valt onder een Creative Commons Naamsvermelding 4.0 Internationaal-licentie.

Dit werk valt onder een Creative Commons Naamsvermelding 4.0 Internationaal-licentie.