Ideale baan vinden die ook goed verdient?

Toen ik besloot om budgetcoach te worden en mijn vorige bedrijf te verkopen had ik het idee dat ik achteruit zou gaan met mijn inkomsten. Dat bleek niet het geval, in deze blog leg ik uit hoe ik mijn ideale baan vond en waarom dat zo goed betaalt.

Wanneer ik ergens voor ga doe ik dat ook met volle overtuiging. Daarom begon ik in 2017 met het aflossen van mijn schulden. Ineens bleek ik nog geld te hebben op plekken waar ik het niet had verwacht. Binnen een paar maanden was ik verlost van de roodstand op mijn betaalrekening (en daarbij mijn bankrekening bij de Rabobank).

Wanneer ik ergens voor ga doe ik dat ook met volle overtuiging. Daarom begon ik in 2017 met het aflossen van mijn schulden. Ineens bleek ik nog geld te hebben op plekken waar ik het niet had verwacht. Binnen een paar maanden was ik verlost van de roodstand op mijn betaalrekening (en daarbij mijn bankrekening bij de Rabobank).

Kort daarna lost ik mijn studieschuld volledig af en was ik schuldenvrij! Geen verlichte aflossing meer bij DUO, geen vaste kosten meer voor de roodstand, geen creditcard, alles betalen vanuit het geld wat ik nu heb.

Het oplossen van mijn probleem bood ook een oplossing voor anderen. Het stappenplan wat ik ontwikkelde en gebruikte is namelijk zo eenvoudig dat iedereen er gebruik van kan maken. Het plan is geheel gratis te downloaden via VanDijl.ga/boek.

Hoe zit het dan met de ideale baan?

Dus ik dacht, er is geen geld in te verdienen aan mensen in schulden. Tot dat ik ging beseffen dat mensen met schulden weten hoe ze aan geld moeten komen. De salarissen die betaalt worden bij gemeentes zijn daarbij ook riant. Hoewel ik de baan nog niet heb zou ik de hypotheek volgens plan voor 2020 afbetaald kunnen hebben door het volledige salaris naar de hypotheek te storten.

In mijn zoektocht naar de ideale baan heb ik ook de kans gekregen om (vrijwillig) voor de klas te komen te staan. Zo help ik nu ook jongeren op het MBO om slimmer met geld om te gaan. Mijn doel is uiteindelijk mijn eigen werk overbodig te maken. Mensen slimmere keuzes te laten maken en beter met geld om te laten gaan. Daarvoor is nog een lange weg te gaan.

Wil jij jouw ideale baan vinden? Lees dan mijn verhaal via VanDijl.ga/boek. Voor verdere inspiratie verwijs ik graag door naar AlightCareers.nl, waar Sylvie jou graag verder helpt naar jouw perfecte baan!

WSNP werkt NIET voor 95% van Nederland!

De Nederlandse vangnetten (zoals WSNP) zijn goed bedoelt, maar niet meer van deze tijd. Ik sprak iemand met een bijstandsuitkering die zich slachtoffer voelde van het systeem. De woorden “moet” en “rechtszaak” vielen met grote regelmaat. In deze blog bespreek ik wat echt moet en welke keuzes jij kunt maken.

Feitelijk is alles een keus. Wil jij naar de tandarts, dan kost dat geld. Is dat erg? Niet altijd. De tandartskosten zijn immers aftrekbaar van de inkomstenbelasting. Hierdoor vallen deze veelal flink lager uit dan wat je zou denken. Schulden maken is ook een keus in de meeste gevallen. Iemand met een salaris onder de 1500 euro die toch de iPhone X nodig denkt te hebben maakt naar mijn mening een onverstandige keus.

Feitelijk is alles een keus. Wil jij naar de tandarts, dan kost dat geld. Is dat erg? Niet altijd. De tandartskosten zijn immers aftrekbaar van de inkomstenbelasting. Hierdoor vallen deze veelal flink lager uit dan wat je zou denken. Schulden maken is ook een keus in de meeste gevallen. Iemand met een salaris onder de 1500 euro die toch de iPhone X nodig denkt te hebben maakt naar mijn mening een onverstandige keus.

In deze blog pak ik het onderwerp schulden en vooral de WSNP op. Dit vangnet zou mensen moeten helpen met schulden, maar maakt het feitelijk mogelijk om flink veel minder te betalen voor de overbodige spullen die zijn gekocht voor het huishouden. Aan het einde van de blog draag ik ook een betere oplossing aan.

Hoe komen mensen in de schulden terecht?

Schulden kunnen verschillende oorzaken hebben. De mensen die ik spreek komen in de schulden omdat er meer geld wordt uitgegeven dan wat er binnenkomt. Soms komt dat door een verandering in de inkomsten, soms omdat men meer wil dan wat er financieel haalbaar is. In uitzonderlijke gevallen is het de overheid of gemeente die aan schulden ten grondslag ligt.

Wie bijvoorbeeld huursubsidie ontvangt maar daar geen recht op heeft krijgt vaak pas na een jaar een melding. Dan is de schuld al opgelopen tot velen duizenden euro’s. Met zorgtoeslag vergelijkbaar. 1 jaar volledig zorgtoeslag is in 2018 1140 euro. Dat is voor veel mensen heel veel geld. Iets wat niet zomaar terugbetaald kan worden.

Helaas blijft in Nederland de burger verantwoordelijk voor alle schulden. De WSNP biedt een vangnet, maar is naar mijn mening geen oplossing.

Waarom is WSNP meestal niet de oplossing?

Het mooie aan WSNP is dat mensen een tweede kans krijgen. Binnen 3 jaar worden alle schulden kwijtgescholden en na 3 jaar kan het leven weer worden opgepakt.

Probleem met WSNP is dat mensen niet leren om slim met geld om te gaan. Het BKR maakt het tijdelijk lastiger om schulden te maken, echter is het na 7 jaar weer volledig mogelijk om opnieuw te beginnen.

Wil jij een andere mogelijkheid? Lees het boek via VanDijl.ga/boek of neem contact op om een afspraak in te plannen.

Hypotheek aflossen? Of eerst studieschuld?

Als je mijn boek leest zie je dat je er goed aan doet om in stappen schulden af te lossen. De hypotheek is pas in stap 6!

Weten waar jij het beste begint met aflossen? Klik hier!

De eerste stap is altijd duizend euro opzij te zetten. Daarna begin je met de snelwegmethode voor het aflossen van schulden. Eerst de laagste schuld en zo door. Dit geeft als resultaat dat je snel resultaat gaat merken. Je lost immers super snel de eerste schuld af. De hypotheek los je pas af in stap 6, dus dat is echt een stuk later.

Lees mijn boek om slimmer te gaan aflossen! Klik hier!

Voor vragen over dit onderwerp mag je natuurlijk altijd contact opnemen. Ik ben hier om jou te helpen om zo vooruit te komen. Voor mij is het daarbij ook erg belangrijk dat je in het leven vooruit gaat.

Is een hypotheek aflossen überhaupt wel slim?

Ja, het is wel slim om de hypotheek af te lossen. Het scheelt namelijk gewoon in de maandlasten. Zo ben je veel minder afhankelijk van de overheid en hoef jij je ook geen zorgen te maken over belasting. Jij bent uiteindelijk de gene die bepaalt wat je wilt doen.

Ook kijken of een hypotheek aflossen nu al slim is? Klik hier!

Natuurlijk bepaal jij wat je doet. Maar toch wil ik je wel aanraden om de standaard 7 stappen aan te houden. Zorg dat je stappen 1, 2 en 3 eerst doet, voordat je gaat beginnen met geld opzij zetten en vooral voordat je de hypotheek gaat aflossen.

Bekijk wanneer jij de hypotheek wilt gaan aflossen! Klik hier!

Hier wil ik het graag bij laten. Als je op de hoogte bent, laat het mij weten. Deel ook jouw winsten van deze manier van aflossen. Het is voor mij erg belangrijk om te weten hoe jij het beste kunt kopen en besparen.

Van Schulden naar Schuldenvrij Leven binnen 2 jaar!

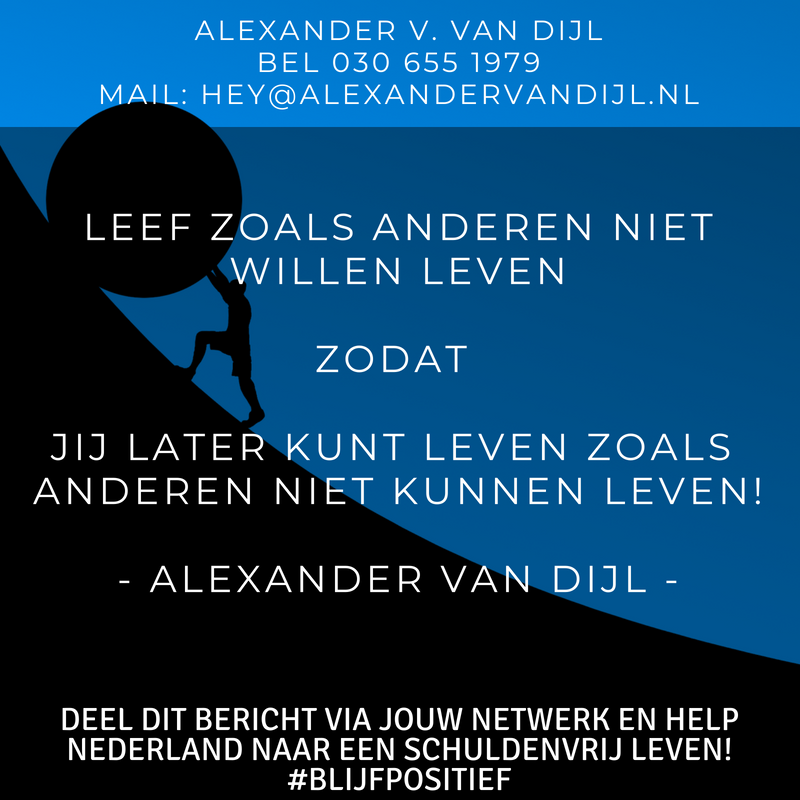

Ik ken letterlijk geen mensen die geen schulden hebben. Zelfs de miljonairs in mijn netwerk kiezen ervoor om schulden te houden zoals een hypotheek of studieschuld. In deze blog leg ik uit hoe jij binnen 2 jaar naar een schuldenvrij leven toe kunt werken.

Als budgettrainer help ik mensen aan een schuldenvrij leven omdat de rekensom zo eenvoudig is en het dus enorm veel oplevert door niet meer te lenen. Mijn doel is mensen te laten leven zoals anderen niet willen leven zodat zij later kunnen leven zoals anderen niet kunnen leven.

Leef zoals anderen niet willen leven…

Zodat…

Jij later kunt leven zoals anderen niet kunnen leven!

Direct een afspraak inplannen? Ga naar VanDijl.ga/afspraak.

Waarom zou je schuldenvrij leven?

Schuldenvrij leven betekent dat jij vandaag niet kunt kopen wat anderen vandaag willen hebben.

Schuldenvrij leven betekent dat jij vandaag niet kunt kopen wat anderen vandaag willen hebben.

Wanneer jij echter gaat berekenen wat het kost op iets op afbetaling te kopen ga je mijn gedachtes wellicht begrijpen.

Stel je even voor, je koopt een auto voor 30.000 euro op afbetaling. De rente is 8% en de afbetalingstermijn is 3 jaar. De werkelijke auto kost jou dan ongeveer 33.840 euro. Vergelijkbare berekeningen kan jij ook maken voor andere producten die op afbetaling te koop zijn.

Het leven zoals anderen niet willen leven houd in dat jij niets meer op afbetaling koopt. Jij betaald voor de producten (en diensten) die jij gebruikt en leent nergens meer voor. Jij zet geld opzij zodat jij binnen enkele jaren kunt leven van het rendement wat uit jouw vermogen komt.

Wil jij onwaarschijnlijke resultaten bereiken? Plan een afspraak met mij in. Nikki en ik hebben alleen dit jaar al 8000 euro kunnen sparen door slimmer met geld om te gaan.

1 miljoen op de rekening, maar geen miljonair!

Door de slimme keuzes die ik het laatste jaar heb gemaakt en de minder slimme keuzes die ik daarvoor maakte ben ik geen miljonair. Ik heb nog ongeveer 100.000 euro aan hypotheekschuld, ondanks dat ik al bijna 100.000 aan rente heb mogen betalen.

In deze blog leg ik uit waarom mensen met lage inkomens net zo goed miljonair kunnen worden! Het doel van deze blog, jou verstandige keuzes laten maken rondom geld en zo binnen 15 jaar te kunnen leven als miljonair. Daarbij leg ik ook uit hoe iemand met 1 miljoen euro op de bank geen miljonair hoeft te zijn.

In deze blog leg ik uit waarom mensen met lage inkomens net zo goed miljonair kunnen worden! Het doel van deze blog, jou verstandige keuzes laten maken rondom geld en zo binnen 15 jaar te kunnen leven als miljonair. Daarbij leg ik ook uit hoe iemand met 1 miljoen euro op de bank geen miljonair hoeft te zijn.

Het coachingsproces en 7-stappenplan bestaat uit 3 modules. Module 1 (stappen 1, 2 en 3) helpt om geldzaken op orde te krijgen. Module 2 (stappen 4, 5 en 6) om geld op de juiste manieren weg te zetten. Module 3 (stap 7) om de juiste keuzes te maken als je eenmaal geld hebt. In het boek zijn de modules nu ook opgenomen voor een duidelijker beeld en overzicht.

Wat maakt een miljonair?

Een miljonair is iemand met een totale waarde van 1 miljoen euro. Iemand met een huis van 1 miljoen en zonder schulden is dus miljonair. Iemand met een huis van 2 miljoen en een hypotheek van 1,8 miljoen in de meeste gevallen niet. Het inkomen zegt ook helemaal niets. Iemand met een hoger inkomen kan immers ook hogere leningen afsluiten. Wie dat doet en investeert in spullen die minder waard worden zal ook nooit miljonair zijn.

Als ik terug kijk naar toen ik het huis kocht waar ik deze blog nu schrijf had ik (met de kennis die ik nu heb) andere keuzes gemaakt. Ik heb prachtige vakanties gehad en gaf mijn geld iedere maand uit. Sterker nog, ik leende ook bij. Met alle bankkosten, incassobureaus en rente bij elkaar had ik zomaar nog eens 50.000 euro extra kunnen aflossen van mijn hypotheek.

Met incassobureaus doe ik geen zaken meer. Ik weet wat voor schade het kan aanrichten en zal iemand dat niet aandoen. De miljonairs die ik ken krijgen ook geen incassobrieven binnen. De miljonairs die ik ken lenen namelijk geen geld.

Ik kom graag met jou in gesprek om het proces te starten. Ben jij toe aan een toekomst als miljonair? Plan een afspraak met mij in.

Vragen? Neem contact op of laat jouw reactie achter.

Alexander van Dijl International nu vanuit België te bereiken!

Wie de budgettrainer wilt spreken vanuit België belt nu 078 483 098. Via dit telefoonnummer krijg jij de budgettrainer nu ook vanuit België aan de telefoon.

Wie de budgettrainer wilt spreken vanuit België belt nu 078 483 098. Via dit telefoonnummer krijg jij de budgettrainer nu ook vanuit België aan de telefoon.

Hoewel ik mijzelf natuurlijk “De meest effectieve budgettrainer van Nederland” noem merk ik dat het aantal aanvragen vanuit België met de dag toeneemt. Het eerste 1-op-1 gesprek met een cliënt vanuit België heeft ook al plaatsgevonden in Amsterdam!

Mijn doel is mensen uit de schulden helpen en daar een permanent en blijvend character aan te geven. Jij leert dus niet alleen hoe de schulden zijn ontstaan, maar ook hoe deze voorkomen kunnen worden. Vooral wat jij kunt doen om nooit meer schulden te maken.

De eerste tip, download mijn boek, dat is gratis en kan via VanDijl.ga/boek.

Kan ik ook een afspraak maken met de budgettrainer in België?

Natuurlijk! Alleen is het wel belangrijk om rekening te houden met de extra kosten die daaraan verbonden zijn. De reistijd is voor mij behoorlijk, waardoor de kosten ook toenemen. Nu wil ik jou helpen om juist minder geld uit te geven en slimmer met geld om te gaan, dat is dus niet direct verstandig.

Ben jij ondernemer of wil jij zakelijk gezien met mij in gesprek om te kijken naar de mogelijkheden voor jouw werknemers, collega’s of personeel? Dan spreek ik jou wel heel graag. Veelal is het handig om met een telefoongesprek te beginnen, later kan het altijd nog persoonlijk.

Voel je natuurlijk altijd vrij om contact op te nemen. Het telefoonnummer in België staat nu ook op de contactpagina.

Waar kan ik zoal op besparen vanuit België?

Een heel eenvoudig voorbeeld wat ik al heb gevonden is een overstap van Telenet naar Orange voor internet, TV en vast bellen. Dit scheelt in het voorbeeld wat ook in het boek staat al bijna 100 euro per maand! Ik weet zeker dat jij daar iets heel moois mee kunt doen.

Heb jij zelf vragen, ideeën of suggesties? Laat jouw reactie dan achter onder dit bericht.

GRATIS gesprek om jou snel schuldenvrij te krijgen!

Om mensen uit mijn eigen buurt en omgeving uit de schulden te helpen bied ik tijdelijk GRATIS gesprekken aan om uit de schulden te komen. Het verschil? Mensen die met mij in gesprek gaan aan de keukentafel komen gemiddeld 6 maanden sneller uit de schulden!

In deze blog leg ik uit waarom mensen sneller uit de schulden komen. Ook leg ik uit waarom ik deze gesprekken (die normaal 197 euro kosten) nu GRATIS aanbied. De gesprekken vinden plaats aan mijn keukentafel in Utrecht Overvecht, op 15 minuten loopafstand van het station.

Een afspraak maak je door een email te sturen met daarin 3 voorstellen van tijden waarop jij beschikbaar bent. De email kan je sturen naar [email protected].

Waarom is dit gesprek tijdelijk gratis?

Het belangrijkste doel van waar ik mee bezig ben is mensen schulden vrij krijgen. De beste manier om dat te doen is door met mensen in gesprek te komen over schulden. Waar komen schulden vandaan? Waarom maakt iemand het besluit om meer te betalen voor het product om het iets eerder in huis te hebben? Waarom kiest iemand voor een (dure) lening?

Het belangrijkste doel van waar ik mee bezig ben is mensen schulden vrij krijgen. De beste manier om dat te doen is door met mensen in gesprek te komen over schulden. Waar komen schulden vandaan? Waarom maakt iemand het besluit om meer te betalen voor het product om het iets eerder in huis te hebben? Waarom kiest iemand voor een (dure) lening?

Mijn overtuigingskracht is het grootst door iemand 1-op-1 te spreken. Daarom bied ik tijdelijk gratis budgetgesprekken aan met als doel jou nog sneller uit de schulden te helpen. Voor betalende klanten zijn er ook de nodige nieuwe extra’s zoals 1 maand GRATIS coaching t.w.v. 500 euro.

Wil jij bij mij aan de keukentafel komen praten over jouw budget? Een afspraak maak je door een email te sturen met daarin 3 voorstellen van tijden waarop jij beschikbaar bent. De email kan je sturen naar [email protected].

Waarom komen mensen sneller uit de schulden na het gesprek?

Wie met mij in gesprek gaat komt gemiddeld binnen 24 maanden (2 jaar) uit de schulden. Wie dat in persoon doet doet dat gemiddeld in 18 maanden. Mensen die kiezen voor coaching hebben gemiddeld slechts 12 maanden nodig.

Inmiddels weet ik dat mensen die ik persoonlijk spreek met meer vertrouwen aan het 7-stappenplan beginnen. Meer vertrouwen betekent ook een hogere kans van slagen. Daarom redden mensen het gemiddeld om 6 maanden sneller uit de schulden te komen. Wanneer je rekent op een gemiddelde schuld van 20.000 euro waar mensen mee te maken hebben en 14% rende. Dan weet jij dat 6 maanden minder rente betalen zo’n 1400 scheelt. Een gesprek kost normaal 197 euro, dat is daarmee dus heel snel terugverdient.

Wil jij bij mij aan de keukentafel komen praten over jouw budget? Een afspraak maak je door een email te sturen met daarin 3 voorstellen van tijden waarop jij beschikbaar bent. De email kan je sturen naar [email protected]. Toch liever via telefoon? Klik hier en plan een afspraak in.

Wasmachine op afbetaling? Een goed idee?

Het is aan jou om een wasmachine op afbetaling te kopen. Of het een goed idee is ga ik in deze blog met jou berekenen.

Toch een wasmachine op afbetaling kopen? Klik hier!

Je hebt zo’n 500 euro nodig voor het kopen van zo’n apparaat als je het nieuw wilt kopen. Een gemiddeld huishoudelijk apparaat gaat zo’n 10 jaar mee. Huren kost zo’n 15 euro per maand. Dat is 180 euro per jaar voor een goedkope versie via Coolblue.nl.. De prijzen gaan vanuit daar omhoog naar zo’n 360 euro per jaar. Welke machine je ook kiest, het is dus na 3 jaar al goedkoper om er een te kopen.

Koop geen wasmachine op afbetaling! Klik hier!

Vragen over dit onderwerp zijn natuurlijk van harte welkom. Voel je daarom ook vrij om met mij contact op te nemen. Absoluut alle vragen zijn natuurlijk gewoon van harte welkom. Als je op zoek bent naar meer rekenvoorbeelden van de machine die jij zoekt, laat het mij gewoon weten.

Overweeg jij een wasmachine op afbetaling?

Reken het altijd even na. Ga kijken na hoeveel jaar het gewoon voordeliger is om een machine te kopen. Is dat binnen de garantietermijn, dan kan je beter kopen.

Jouw wasmachine op afbetaling? Klik hier!

Laat ik jou natuurlijk ook helpen door ervoor te zorgen dat je binnen een paar weken genoeg geld hebt om een nieuwe machine te kopen. Afhankelijk van jouw inkomen kan dat een goede machine zijn of een hele goede. Jij kunt zelf bepalen wat je wilt kopen of huren.

Ga kijken naar een wasmachine op afbetaling! Klik hier!

Jij kunt bepalen op welke manier jij jouw geld uitgeeft. Zelfs als je ergens te veel voor wilt betalen kan je dat gewoon doen. Het is aan jou om een eerlijk beeld te hebben. Hoe meer vragen, hoe beter ik jou ook kan helpen.

Nieuwe standaardovereenkomst budgetcoaching

Om cliënten zo goed mogelijk te helpen wil ik mij vooral bezig houden met budgetcoaching. Daarom deel ik in deze blog de nieuwe modelovereenkomst met cliënten. De tarieven zijn ook bijgewerkt, inclusief nieuwe kortingen voor cliënten die vooraf per jaar betalen.

Om cliënten zo goed mogelijk te helpen wil ik mij vooral bezig houden met budgetcoaching. Daarom deel ik in deze blog de nieuwe modelovereenkomst met cliënten. De tarieven zijn ook bijgewerkt, inclusief nieuwe kortingen voor cliënten die vooraf per jaar betalen.

Vandaag deel ik ook de tijdsinspanning, afhankelijk van welke fase van het traject jij instapt. Vanzelfsprekend ben jij meer tijd kwijt met plannen als jij voor het eerst schulden gaat aflossen. Heb jij al miljoenen op jouw rekening staan en geen schulden, dan kost het minder tijd.

De eerste intake is altijd gratis. De standaardovereenkomst kan je ook alvast inzien. De standaardovereenkomst bevat 2 pagina’s, 330 woorden en is duidelijk leesbaar. 64 woorden gaan over garantie die ik jou geef!

Afspraak maken: Klik hier

Direct telefonisch contact: 030 655 1979

Hoeveel tijd kost budgetcoaching?

De eerste intake kost 90 minuten. Wil jij daarna verdere begeleiding, dan nodig ik jou uit voor een tweede gesprek, welke ook ongeveer 90 minuten in beslag zal nemen. Daarna ben jij nog 60 minuten per week kwijt aan de online coaching.

Ben jij schuldenvrij en heb jij 3 tot 6 maanden levensonderhoud opzij staan, dan begint coaching module 2. Alle informatie is natuurlijk vrij toegankelijk via mijn boek, mensen kiezen voor stappen 4, 5 en 6. Met deze stappen kan iedereen (ongeacht het inkomen) binnen 15 jaar miljonair zijn. Daarvoor is een gedachteverandering nodig.

Ben jij bij stap 7 aangekomen, dan is er veel minder tijd nodig. Jij hebt alles op orde, hebt geen schulden en bent goed op weg naar een ruim pensioen. Vanaf stap 7 ben jij nog slechts 15 tot 30 minuten per week kwijt.

Wat levert budgetcoaching op?

Het grote voordeel van budgetcoaching is dat jij hulp krijgt bij het doorlopen van iedere stap. Persoonlijk was ik jaren bezig en heb ik tienduizenden euro’s uitgegeven om te leren wat ik nu weet. Na dat alles te leren was ik binnen 4 maanden schuldenvrij. Daarbij ben ik nu ook begonnen met het aflossen van mijn hypotheek. Het is mijn doel deze uiterlijk 2020 geheel af te lossen.

Jij kunt hetzelfde bereiken door met mij in contact te komen. Ik help jou om als miljonair met pensioen te gaan, ongeacht jouw inkomen. Plan direct een intakegesprek met mij in.

Besparen op boodschappen? De budgettrainer helpt!

Al jaren wordt ik gevraagd door diverse nieuwsmedia hoe besparen op boodschappen mogelijk is. Mijn vrouw, zoon en ik geven 110 euro per week uit.

Direct besparen op boodschappen? Klik hier!

Ik koop zelf bij Albert Heijn, maar gebruik ook de (be)spaarkaarten van Jumbo en LIDL. Door deze manier van werken kunnen heel veel mensen anoniem blijven die dat willen. Daarbij is het natuurlijk ook goed om samen die kaarten gebruiken. Hoe meer mensen dat doen, hoe anoniemer het systeem wordt en hoe slimmer jij kunt blijven kopen. Zo krijg jij dus echt de beste prijs voor alles wat je koopt in de supermarkt.

Bekijk hoe besparen op boodschappen mogelijk is! Klik hier!

Als je vragen hebt, neem gewoon contact met mij op. Hoe meer vragen je stelt, hoe meer ik ook voor je kan blijven doen. Absoluut alle vragen zijn welkom en ik blijf kijken hoe je slim aankopen kunt doen.

Hoe werkt besparen op boodschappen?

Mijn doel is jou duidelijkheid te geven. De prijzen in de supermarkt zullen omhoog gaan, dus korting is altijd goed. Het is natuurlijk waardevol om ook te kijken naar de mogelijkheden om de beste bespaartips. Zo koop ik bijvoorbeeld pindakaas met 50% korting.

Wil jij besparen op boodschappen? Klik hier!

Wat je ook doet, waar je ook koopt, kijk hoe dan ook altijd naar de beste deals. Ik wil ook dat je slimmer met geld om leert gaan zodat je ook echt altijd beter en slimmer kunt gaan kopen. Hoe meer vragen, hoe beter ik jou ook kan blijven ondersteunen.

Ga besparen op boodschappen! Klik hier!

Hier wil ik het dan bij laten. Hoe beter je op de hoogte bent, hoe slimmer jij ook in de toekomst met geld om kunt gaan. Ik kijk er natuurlijk ook naar uit om jou te helpen of zelfs een keer bij Scientology te verwelkomen om echt vooruit te komen in het leven.

Dit werk valt onder een Creative Commons Naamsvermelding 4.0 Internationaal-licentie.

Dit werk valt onder een Creative Commons Naamsvermelding 4.0 Internationaal-licentie.