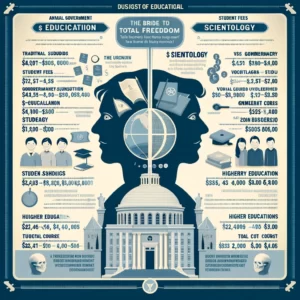

Onderwijskosten Vergeleken: Traditioneel Onderwijs in Nederland versus Scientology’s Brug naar Totale Vrijheid

Bij het overwegen van onderwijs- en ontwikkelingspaden staan we vaak voor de keuze tussen traditionele academische studies en alternatieve leerroutes die beloven niet alleen kennis te bieden, maar ook de toepassing ervan in het dagelijks leven. Deze blog vergelijkt de financiële en tijdsinvesteringen van academisch onderwijs in Nederland met de “Brug naar Totale Vrijheid” van Scientology, met een focus op de praktische toepassing van geleerde kennis.

Academisch Onderwijs in Nederland: Een Lange Weg met Variabele Toepassing

Duur en Kosten: Een academische studie in Nederland, bestaande uit een bachelor- en masterprogramma, duurt gemiddeld vier tot zes jaar. De kosten voor de student bedragen ongeveer €2.314 per jaar aan collegegeld, met een totale investering van rond de €6.942 tot €13.884, exclusief kosten voor levensonderhoud en boeken. De overheid draagt aanzienlijk bij, met jaarlijkse subsidies die variëren van €10.000 tot €20.000 per student.

Hoewel academisch onderwijs een breed scala aan kennis en vaardigheden biedt, is de directe toepasbaarheid van deze kennis in de praktijk niet altijd gegarandeerd. Veel studenten vinden dat, ondanks hun diepgaande theoretische kennis, het vertalen naar praktische vaardigheden in hun toekomstige beroepsleven een extra uitdaging vormt.

Scientology’s Brug naar Totale Vrijheid: Kennis en Toepassing Hand in Hand

Duur en Kosten: De “Brug naar Totale Vrijheid” kan in ongeveer een jaar fulltime studie worden voltooid, met een totale kost van ongeveer €25.000, inclusief alle benodigde materialen en boeken.

Een fundamenteel verschil met traditioneel onderwijs is de belofte van Scientology dat elke stap op de Brug niet alleen kennis biedt, maar ook de zekerheid om deze kennis toe te passen. Dit pad richt zich op het begrijpen en beheersen van het menselijk verstand, met als doel het bereiken van spirituele vrijheid en helderheid. Voor meer informatie over Scientology en de Brug naar Totale Vrijheid, bezoek Scientology TV.

De Keuze: Theorie versus Praktijk

De keuze tussen academisch onderwijs en de “Brug naar Totale Vrijheid” hangt af van persoonlijke doelen, interesses en de waarde die men hecht aan de praktische toepasbaarheid van kennis. Waar academisch onderwijs een brede theoretische basis biedt die in sommige gevallen verdere praktische ontwikkeling vereist, benadrukt Scientology’s pad de onmiddellijke toepassing van elk geleerd concept.

Deze vergelijking benadrukt het belang van een onderwijskeuze die niet alleen is gebaseerd op kosten en duur, maar ook op hoe de opgedane kennis zal worden toegepast in het streven naar persoonlijke of professionele doelen.

Interbank lening kost vaak veel geld!

Heb jij een interbank lening, kijk dan eens goed naar de rente die jij moet betalen. Hoeveel geld jij kwijt bent als jij de lening afbetaald.

Direct slimmer met geld om leren gaan? Klik hier!

De basis van een interbank lening is natuurlijk heel veel extra kosten betalen. Hoe meer geld jij besluit te lenen, hoe beter jij geholpen kunt worden. Mijn doel is een wereld zonder Interbank lening of andere kredieten te krijgen. Hoe beter jij met geld om leert te gaan, hoe beter ik jou kan helpen. Daarom promoot ik mijn boek ook in deze blog. Gewoon om jou op de hoogte te houden.

Stop jouw interbank lening! Klik hier!

Mijn doel is jou een compleet beeld te geven van wat er op dit moment gebeurt. Zo leer jij de wereld ook een beetje beter kennen. Hoe meer jij over dit onderwerp begrijpt, hoe beter. Neem contact op als jij vragen hebt.

Wat is er mis met een Interbank lening

Als je ziet dat de rentes die banken onderling betalen nu rond de 0% zijn is de (bijna) 14% die betaald worden bij een interbank lening natuurlijk hoog. Mijn doel is jou te helpen en jou een compleet en duidelijk beeld te geven over waarom geld lenen hoe dan ook geen goed idee is.

Slimmer met geld omgaan? Klik hier!

Laat ik dan nog even verder kijken naar manieren waarop jij hoge kosten kunt voorkomen. Mijn doel is jou altijd een compleet en eerlijk beeld te geven over alles wat je doet. Koop gewoon pas wanneer jij het geld hebt!

Leen nooit geld! Klik hier!

Mijn belangrijkste doel is dat jij echt slimmer met geld omgaat! Hoe meer jij weet, hoe beter ik jou kan helpen. Mijn doel is jou alle kennis te geven die jij nodig hebt om beter in het leven te staan.

Zakelijke laptop, is dat nodig?

Ik krijg veel vragen over een zakelijke laptop, lease auto of andere manieren om ‘zakelijk’ te kopen. Feitelijk is dat meestal onhandig.

Ook een zakelijke laptop kopen? Klik hier!

Standaard zeg ik, gewoon betalen! Niet gaan lenen en zeker niet kopen als investering voor jouw bedrijf. Op dit moment help ik zelf mensen via mijn in-company seminars om slimmer met geld om te leren gaan. Daarnaast biedt ik mijn boek “Geheimen van een budget” nu gratis aan. Het is natuurlijk goed om zelf te kijken naar jouw mogelijkheden voordat je gaat ‘investeren’ in iets waar je gewoon niet veel van nodig hebt.

Bekijk jouw zakelijke laptop! Klik hier!

Vragen zijn natuurlijk van harte welkom en mag je dus ook stellen. Neem gewoon even contact met mij op zodat je op de hoogte bent van waar jouw mogelijkheden echt liggen. Ontdek daarbij ook hoe ik jou kan helpen om slimmer met geld om te gaan.

Waar de keuze voor een zakelijke laptop?

Mensen die ik spreek zeggen regelmatig dat het goedkoper is omdat de BTW bijvoorbeeld aftrekbaar is. Hoewel niet onwaar heb ik zelf een laptop waar ik alles mee doe voor slechts een paar honderd euro. Dat is natuurlijk flink veel goedkoper dan bijvoorbeeld een iMac Pro!

Jouw zakelijke laptop heroverwegen? Klik hier!

Natuurlijk wil ik er wel voor zorgen dat er altijd mogelijkheden zijn om slimme tips te krijgen. Omdat ik zelf belasting niet leuk vind ben ik nog op zoek naar iemand die kan ondersteunen met belastingvragen voor kleine ondernemers.

Ga jouw zakelijke laptop bekijken! Klik hier!

Hier wil ik het dan graag bij laten. Hoe meer je uiteindelijk vraagt, hoe meer je kunt ontdekken. Stel jouw vragen daarom hoe dan ook onder deze blog om jou een compleet, eerlijk en duidelijk beeld te geven van alles wat er mogelijk is.

Incassobureau afschaffen? De positieve gevolgen.

Bedrijven groot en klein kiezen met regelmaat voor de aanpak van wanbetalers via het incassobureau. Met regelmaat kijk ik het programma “deurwaarders” via RTLXL. Hoewel het er in het programma op lijkt dat deurwaarders goede dingen doen, de extra kosten zijn fors!

Persoonlijk heb ik ook ervaring met de bewuste deurwaarder, waardoor ik ruim 300 euro heb betaald voor een bedrag van ongeveer 60 euro. Zonde van het geld en ook totaal onterecht. Het betrof de premie van een zorgverzekering. Het komt er op neer dat ik maandelijks netjes de premie betaalde met uitzondering van de maand februari.

Persoonlijk heb ik ook ervaring met de bewuste deurwaarder, waardoor ik ruim 300 euro heb betaald voor een bedrag van ongeveer 60 euro. Zonde van het geld en ook totaal onterecht. Het betrof de premie van een zorgverzekering. Het komt er op neer dat ik maandelijks netjes de premie betaalde met uitzondering van de maand februari.

In de zomer kreeg ik ineens brieven van een deurwaarder, werd ik voor de rechter gedaagd en werd beslag gelegd op mijn bankrekening. Nog meer extra kosten, waardoor het totaal uiteindelijk opliep tot meer dan 500 euro!

Hoe kan het beter? Kan het wel zonder incassobureau?

Uiteindelijk is het incassobureau pas nodig wanneer het misgaat met de betaling van een factuur. Om die reden adviseer ik ieder bedrijf de “betaal vooraf” mogelijkheid in te voeren. Die mogelijkheid heb ik ook en levert enorme kortingen op.

Tot nu toe betalen al mijn klanten vooraf, simpelweg omdat de korting zo enorm hoog is. Eenvoudig gezegd, de korting kan oplopen tot 50%, in sommige gevallen zelfs nog veel meer.

Via sociale media kondig ik regelmatig aan dat ik bedrijven graag help met mijn creatieve en zakelijke ideeën. Eenvoudig gezegd, de basis is altijd geld! Concurreren op prijs bijvoorbeeld is meestal geen goed idee, een monopoliepositie creëren wel.

Zelf ben ik budgetcoach met een unieke aanpak. Daarmee ben ik de enige in Nederland, waardoor mijn tarief veel minder relevant is. Natuurlijk moeten mijn (veelal particuliere) klanten het kunnen betalen. Dat lukt eigenlijk altijd wel. Wanneer iemand niet kan betalen is de (gratis) intake vaak ook meer dan voldoende om binnen 2 jaar geheel schuldenvrij te zijn.

Heb jij vragen of wil jij contact met mij hebben? Ga naar AlexandervanDijl.nl/contact voor al mijn contactgegevens.

Hoeveel lever jij op? Zo kan ik jou inhuren!

Wil jij blogger worden voor AliExpress Nederland? Producten testen? Of wil jij een andere baan vinden? Beantwoord dan een vraag: Hoeveel lever jij op?

Direct met mij praten over dit onderwerp? Klik hier!

Het leuke van ondernemer zijn is dat ik iedere dag opnieuw moet gaan zoeken en kijken naar manieren om geld te verdienen. Wie kan ik vandaag helpen? Hoe kan ik bepalen of ik iemand wil inhuren of niet? De vraag die ik altijd stel is eenvoudig. Hoeveel lever jij op voor mijn bedrijf? Ik heb niemand nodig die niets oplevert en wil alleen mensen die een positieve bijdragen leveren.

Kijk altijd wat jij voor mij kunt doen! Klik hier!

Weet jij het antwoord op de vraag niet? Dan is het belangrijk om daarnaar te kijken. Vorige week sprak ik nog iemand die dacht producten te gaan testen. Ik vroeg hem hoeveel mensen hij op zijn social media heeft. Daar zit hij niet op. Dat is dus automatisch iemand die niets voor mij oplevert.

Hoeveel lever jij op?

In iedere functie waar je in zit ben je verantwoordelijk voor de verkoop. Of dat nu een receptiemedewerker is, schoonmaker, kassamedewerker, jij bent altijd bezig met verkoop. Het probleem is dat veel mensen dat niet begrijpen. Een bedrijf kan echter alleen maar voortbestaan als er genoeg geld binnenkomt.

Zelf slimmer met geld omgaan? Klik hier!

Nu stel ik de vraag aan jou. Hoeveel lever jij op? Dan hoef ik geen salaris te horen, ik hoef ook niet te weten wat jij eerder hebt gedaan. Zelfs hoe goed jij bent in het maken van video’s. Ik wil weten wat jij gaat doen voor mijn bedrijf.

Maak direct een afspraak! Klik hier!

Is er iets wat jij nog wilt weten? Neem contact op! Mijn doel blijft om jou te helpen. Hoe meer jij voor mij doet, hoe meer ik ook voor jou kan doen.

Gokverslaving? De kosten en het overwinnen!

Heb jij last van een partner, kind, kennissen of vrienden die leven met een gokverslaving? Waarschijnlijk kom je daar pas achter op het moment dat het te laat is. Deze blog gaat over de cijfers achter gokverslaving.

Heb jij last van een partner, kind, kennissen of vrienden die leven met een gokverslaving? Waarschijnlijk kom je daar pas achter op het moment dat het te laat is. Deze blog gaat over de cijfers achter gokverslaving.

Net als iedere andere verslaving heeft een gokverslaving grote gevolgen. De meest bekende verslaving is drugs en natuurlijk roken. Hoewel ik al jaren geen paracetamol of andere drugs tot mij heb genomen begrijp ik het gevoel van een verslaving wel.

In deze blog kom ik niet met een oplossing. Wel kan een van de coaches uit het powerteam jou helpen om van de gokverslaving. Als budgettrainer help ik jou om de schulden, ontstaan vanuit de gokverslaving op te lossen. Vorige week nog schreef ik een plan om 78.000 euro schuld op te lossen binnen 4 jaar. Met wat extra coaching, stoppen met roken en slimmer met geld omgaan brengt het aantal jaar omlaag naar 2 jaar!

Wat kost een gokverslaving in geld?

Geld is niet het enige gevolg van een gokverslaving. Veelal gaat een gokverslaving ten kosten van relaties en heeft het zelfs zelfmoordpogingen als gevolg. Aan het einde van deze blog deel ik de nodige links, mocht jij in een problematische situatie zijn gekomen wat niet met geld te maken heeft.

Mensen die gokken hebben daar verschillende redenen voor. Zo gaat het veelal om de spanning van het spel, niet eens om de bedragen die worden gewonnen (of in veel gevallen verloren). Vaak begint het met het het idee om er iets aan over te houden. Kijk naar de Staatsloterij bijvoorbeeld. De eerste (en laatste) keer dat ik daarin meespeelde “won” ik 7,50, terwijl het ticket 15 euro kosten om te kopen.

Ik noem dat 7,50 verlies, een gokverslaafde zou dat winnen noemen. Gemiddeld wordt slechts 80% van het geld wat binnenkomt uitgegeven aan prijzengeld. De “bank” wint dus altijd.

Ben jij in de schulden gekomen door het gokken? Voel je vrij om een afspraak in te plannen.

Zelfmoordneigingen door gokverslaving?

Overweeg jij zelfmoord door jouw gokverslaving, bel dan direct 0900 0113. Op de website 113.nl lees jij meer informatie over de dienstverlening en zelfmoordpreventie.

Wat banken ook zeggen, schulden blijft het doel!

Of jij nu klant bent bij Rabobank, ABN-Amro, Volksbank of een van de kleinere banken, iedere bank heeft 1 doel. Jou vast te houden! Schulden zijn daarvoor de makkelijkste methode, de hypotheek de absolute droom!

Of jij nu klant bent bij Rabobank, ABN-Amro, Volksbank of een van de kleinere banken, iedere bank heeft 1 doel. Jou vast te houden! Schulden zijn daarvoor de makkelijkste methode, de hypotheek de absolute droom!

Deze blog gaat over jouw manier om uit deze race te ontsnappen. Hoe jij vrij kunt worden van de banken en zelfs hoe jij (veel) meer kunt verdienen dan de hoogste baas van de grootste bank in Nederland. Niet omdat jouw salaris zo snel omhoog zal gaan, maar juist omdat jij WEL weet hoe het systeem in elkaar zit

Te beginnen met de waarde van de euro. Deze wordt met de dag minder waard. We zijn in 2001 beginnen met een euro die gelijk stond aan 2,20371 gulden. Ik herinner mij nog goed dat wij ijsjes haalde en dat een waterijsje bij de snackbar rond de 75 cent kostte. Een vergelijkbaar waterijsje nu zit ruim boven de euro, een prijsstijging in 10 jaar van ruim boven de 100%!

Waarom is dit relevant en waarom willen banken dat jij schulden maakt?

Dan nu de belangrijkste reden. Wanneer jij geld op een bankrekening zet mag de bank dat uitlenen. Niet alles, wel het grootste deel. Laten we voor dit voorbeeld zetten dat een bank 50% mag uitlenen. Het werkelijke bedrag is overigens hoger.

Stel je voor, jij zet 100 euro op de bankrekening en jouw bank leent daar 50 van uit. De gene die het geld leent koopt daar iets voor en de 50 euro komt weer bij een bank terecht. Daarvan mag weer 25 euro worden uitgeleend en zo blijft nieuw geld continu gecreëerd worden. De rente die betaald wordt voor de leningen is directe winst voor de bank.

Dan het volgende, stel dat iedereen schulden gaat aflossen. De 100 euro is in deze eenvoudige berekening al 175 euro geworden. Dat geld is er niet, waardoor het dus simpelweg niet mogelijk is om deze schulden ooit af te betalen. Gelukkig zijn er de centrale banken die dagelijks vele miljoenen euro’s in het systeem pompen. Deze centrale banken zijn de hoofdoorzaak van de waardevermindering van jouw geld!

Wat als we massaal gaan leven binnen onze mogelijkheden?

Een interessante (en relevante) vraag. Als niemand meer schulden heeft zal het complete systeem moeten veranderen. Dat is iets waar mensen bang voor zijn. We zijn allemaal zo gewend aan de laptop, televisie en smartphone die op basis van afbetaling gekocht kan worden dat 80% van de Nederlanders leeft met schulden.

Eenvoudige toegang tot geld (via leningen) zorgt er dan ook voor dat 80% van Nederland leeft boven hun stand. Het aantal problematische schulden neemt toe omdat veel mensen vinden dat ze het bij moeten houden. Dat de televisie nodig is, dat de smartphone voor de kinderen wel echt een recht zijn en dat banken dat allemaal maar moeten financieren.

Ik hoop jou met deze blog geïnspireerd te hebben om die schulden juist af te lossen. Heb ik dat gedaan, laat jouw reactie dan achter onder deze video. Heb jij nog andere vragen? Voel je vrij om contact met mij op te nemen. Ik ben hier om jou te helpen een start te maken aan een schuldenvrij leven.

Hoe budgettraining je helpt om financiële doelen te bereiken

Budgettraining is een effectieve manier om grip te krijgen op je financiën en je uitgaven binnen je budget te houden. Maar het is meer dan alleen maar het bijhouden van je uitgaven. Het is ook een krachtige tool om je financiële doelen te bereiken. Hieronder staan 3 manieren waarop budgettraining je kan helpen om je financiële doelen te bereiken:

- Inzicht in je uitgavenpatroon. Door je uitgaven in kaart te brengen en te monitoren, krijg je inzicht in hoe je geld uitgeeft en waar je geld aan uitgeeft. Hierdoor kun je gericht beslissingen nemen om uitgaven te verminderen en geld te besparen.

- Prioriteiten stellen. Met budgettraining kun je bepalen welke uitgaven belangrijk zijn en welke minder belangrijk zijn. Hierdoor kun je beslissen om geld te besteden aan de dingen die echt belangrijk voor je zijn en besparen op de dingen die minder belangrijk zijn.

- Financiële planning. Met budgettraining kun je beter plannen voor de toekomst en sturen op het bereiken van je financiële doelen. Je kunt je inkomen en uitgaven in kaart brengen en bepalen hoeveel geld je nodig hebt om je doelen te bereiken en hoe je dit geld kunt besparen.

Budgettraining is dus een belangrijk onderdeel van het bereiken van je financiële doelen. Of je nu wilt sparen voor een aankoop of een financiële buffer wilt opbouwen, budgettraining kan je helpen om je doelen te bereiken. Probeer het uit en ervaar hoe budgettraining je kan helpen om je financiële doelen te bereiken!

Facebook om werk te vinden, geen vacature!

Als jij een vacature ziet op Facebook, dan kan je een reactie achterlaten, maar dat gaat jou niet helpen! Mijn doel is jou te helpen aan een baan!

Hulp nodig om Facebook te gebruiken voor werk? Klik hier!

Mijn doel is jou te helpen. Veel mensen zitten zonder werk. Ik spreek nu letterlijk mensen die bedrijven failliet zien gaan omdat ze ‘recht’ hebben op een salaris. Dat is niet goed. Als jij nu tijdelijk zonder werk zit, dan is het goed om te gaan kijken naar hoe jij zo snel mogelijk weer aan de slag kunt. Ondanks dat jouw werkgever jou moet betalen, laat jouw werkgever jouw salaris doneren aan een goed doel of helemaal niet uitbetalen.

Maak een positieve impact voor jouw werkgever! Klik hier!

Hoeveel jij ook weet over Facebook, jouw rechten, wat jij kunt bereiken? Neem gewoon contact met mij op. Ik ben hier om jou te helpen om verder te komen. Hoe meer jij weet, hoe beter ik jou kan helpen.

Wat jij niet op Facebook moet doen

Om te beginnen, help de werkgever de juiste keus te maken. Neem dagelijks contact op na het gesprek. Zorg dat jij de juiste persoon spreekt. Laat als je dat wil via Facebook weten dat je bereidt bent om gratis te werken. Zo kan jij laten zien dat jij echt goed bent.

Hulp nodig bij jouw social media gebruik? Klik hier!

Heb jij vragen over dit onderwerp? Weten waarom jij zonder salaris zou moeten werken? Ik werk altijd zonder salaris. Sterker nog, ik weiger een salaris. Ik werk altijd op basis van een commissie. Daarmee verdien ik altijd meer omdat ik weet dat ik goed ben in wat ik doe.

Zorg dat jij Facebook kent! Klik hier!

Mijn doel is nu om jou te helpen een perfecte indruk te maken. Dat is waar ik goed in ben, dat is wat ik doe.

CV helpt jou niet! Jij moet ingehuurd worden!

Ben jij op zoek naar een nieuwe baan? Stuur dan nooit een CV in. Als er een online formulier is, vind een telefoonnummer. Zorg dat jij in beeld komt!

Afspraak maken over het schrijven van een CV? Klik hier!

Waar gaat het nu echt om? Ik krijg iedere dag berichten via WhatsApp, Facebook, LinkedIn en email. Het vreemde is dat ik maar een paar telefoontjes krijg. Dat betekend dat jij mijn beste aandacht krijgt wanneer jij mij belt. Ga mij niets verkopen, net als bij een baan. Begin direct. Zie jij iets wat niet goed is bij de receptie, los het op. Volle vuilnisbak? Leeg het! Help de persoon die jij in gaat huren.

Ga een CV schrijven! Klik hier!

Heb jij vragen of wil jij weten hoe jij een CV optimaal kunt gebruiken? Ik help jou heel graag verder. Mijn grootste doel is jou een eerlijk, oprecht, open advies te geven voor alles wat jij wilt bereiken. Neem gerust contact met mij op!

Waarom zou je een CV schrijven?

Eigenlijk zeg ik, doe het niet. Ik heb gewerkt in een supermarkt, winkel, heb stages gelopen, heb wat studie gedaan, enzovoort. Is dat relevant? Absoluut niet! Ik ben op televisie geweest, heb in tijdschriften gestaan en studeer dagelijks. Is dat relevant?

Leer wat wel relevant is in een CV! Maak een afspraak!

Jij hoeft nooit afhankelijk te zijn van een uitzendbureau, head-hunter, recruiter, zelfs een HR afdeling heb je niet nodig. Jij moet zorgen dat jij de juiste persoon te spreken krijgt. Ga direct aan de slag met de juiste persoon en zorg dat jij met die persoon in contact komt.

Wil jij een goed CV schrijven? Klik hier!

Mijn belangrijkste doel is dat jij weet wat jij moet doen en kunt doen. Hoe meer jij weet, hoe beter ik jou kan helpen. Mijn doel is jou binnen 3 dagen aan een nieuwe baan te helpen.

Dit werk valt onder een Creative Commons Naamsvermelding 4.0 Internationaal-licentie.

Dit werk valt onder een Creative Commons Naamsvermelding 4.0 Internationaal-licentie.